美国高科技产品出口流向为何如此集中?

美国商务部工业与安全局(BIS)每年发布的《高科技产品出口报告》显示,**超过70%的美国高科技产品被运往十个国家或地区**。这种集中并非偶然,而是产业链、政策与市场需求共同作用的结果。以下拆解核心动因:

(图片来源 *** ,侵删)

- 半导体晶圆代工需求:台积电、三星等亚洲晶圆厂需要美国设备与EDA软件,形成“美国设计—亚洲制造—全球销售”的闭环。

- 盟友优先策略:瓦森纳协定成员国(如日本、荷兰)享受更宽松的出口许可,优先获得先进制程设备。

- 消费市场容量:中国、欧盟、日本占全球消费电子销量的65%,直接拉动芯片、传感器、通信模块的采购。

哪些国家是更大买家?数据拆解

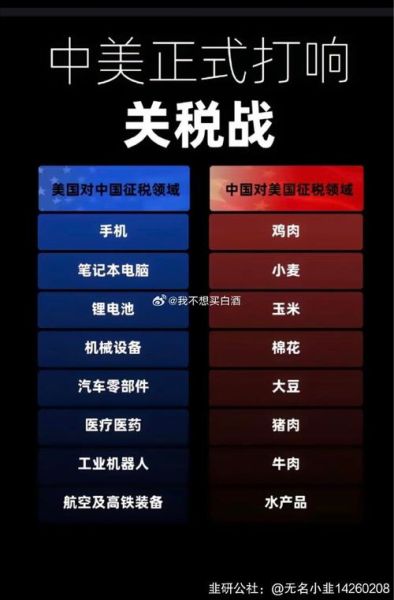

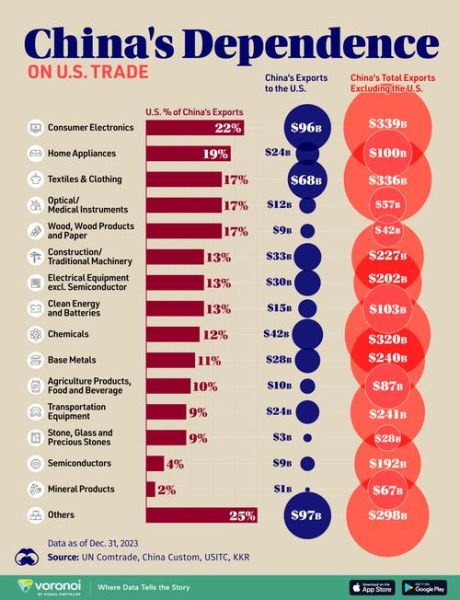

1. 中国:既是更大单一市场,也是“受控”市场

2023年,中国进口美国高科技产品金额达**1,280亿美元**,但细分品类差异显著:

- **不受限领域**:医疗设备(GE、美敦力)、工业软件(PTC、Autodesk)增长18%。

- **受管制领域**:14nm以下半导体设备出口额同比下降42%,需申请“Validated End-User”许可。

2. 欧盟:高附加值产品的“稳定买家”

欧盟27国合计进口美国高科技产品**980亿美元**,其中:

- 航空电子系统(霍尼韦尔、罗克韦尔柯林斯)占欧盟民航采购的60%。

- 量子计算组件(IBM、Rigetti)因欧盟“量子旗舰计划”需求激增,2023年订单增长200%。

3. 日本与韩国:设备与材料的“双向依赖”

日本进口美国**半导体检测设备**(KLA、Applied Materials)占其新增产线的80%;韩国则依赖美国**极紫外光刻胶**(杜邦、3M)维持3nm工艺量产。

美国如何管控高科技出口?

实体清单与EAR规则

美国通过《出口管理条例》(EAR)将企业、高校、研究机构列入“实体清单”,限制技术输出。2023年新增**31家中国实体**,涉及:

- GPU设计初创公司(壁仞科技、摩尔线程)

- 量子通信研究机构(合肥微尺度物质科学国家研究中心)

“友岸外包”如何改变流向?

美国推动芯片制造回流,导致**墨西哥、越南**成为新中转站:

(图片来源 *** ,侵删)

- 墨西哥:英特尔2025年将封装测试产能提升30%,专供北美汽车芯片市场。

- 越南:苹果AirPods的MEMS麦克风(楼氏电子)从深圳迁往越南北宁省,规避对华关税。

未来五年,哪些市场可能崛起?

印度:从“软件外包”到“半导体制造”

印度 *** 批准**100亿美元激励计划**,吸引美光(Micron)在古吉拉特邦建设DRAM封装厂,预计2026年产能占全球5%。美国半导体设备商(泛林、科磊)已提前布局售后服务中心。

中东: *** 基金押注AI基础设施

沙特PIF基金与英特尔合作建设**全球AI中心**,采购美国**Habana Gaudi AI芯片**;阿联酋G42集团通过“干净 *** ”认证,获得微软Azure AI服务授权。

企业如何应对出口管制?

美国高科技企业采取“三轨策略”:

- 技术分级:将7nm以下工艺列为“红色标签”,需董事会级审批。

- 供应链分散:德州仪器在马来西亚扩建12英寸晶圆厂,降低对华产能依赖。

- 合规自动化:赛灵思(Xilinx)部署AI筛查系统,实时比对EAR数据库,拦截违规订单。

常见问题解答

Q:美国高科技产品出口是否需要逐项申请许可证?

A:否。**约60%的产品适用“License Exception”**,如民用GPS芯片、低功耗蓝牙模块可豁免。

Q:中国能否通过第三国转口获得美国技术?

A:风险极高。BIS要求出口商核查“最终用户”,若发现转口至被禁实体,将面临**更高1,000万美元罚款**或吊销出口资格。

(图片来源 *** ,侵删)

Q:欧洲能否绕过美国技术?

A:短期内不可能。即使A *** L的EUV光刻机,其光源系统(Cymer)仍依赖美国专利,需遵守EAR规则。

评论列表