金价为什么波动这么大?

全球供需、美元强弱、通胀预期、央行购金、地缘政治、利率水平六大因素共同作用,导致黄金在几十年间出现多次“过山车”行情。

一、1970—1980:布雷顿森林解体后的之一次黄金牛市

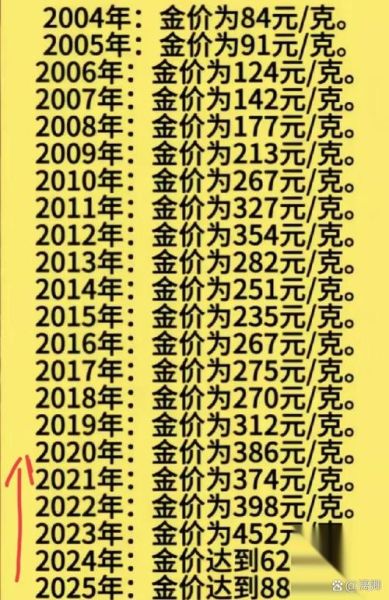

1971年美元与黄金脱钩,金价从官方35美元/盎司跳升至1974年的180美元,再于1980年1月触及850美元历史高点。

- 通胀失控:美国CPI一度突破14%,纸币购买力急降。

- 石油危机:两次中东战争推高油价,黄金作为“硬通货”被疯抢。

- 利率倒挂:实际利率为负,持有黄金的机会成本极低。

二、1980—2001:20年漫长熊市背后的冷思考

1980—2001年,金价从850美元跌至255美元,跌幅近70%。

熊市成因拆解

- 沃尔克加息:美联储将联邦基金利率抬至20%,美元走强,黄金吸引力骤降。

- 全球去通胀:里根—撒切尔改革+信息技术革命,生产率提升压低了商品价格。

- 央行抛售:1999年英国央行拍卖一半黄金储备,引发市场恐慌。

三、2001—2011:中国需求与次贷危机共振的“黄金十年”

2001年255美元起步,2011年9月创1920美元新高,十年涨幅超6倍。

- 中国加入WTO:居民收入与首饰需求同步爆发,2002—2011年中国黄金消费年均增长14%。

- 美元贬值:美元指数从120跌至70,黄金成为对冲美元资产的核心工具。

- 量化宽松:美联储三轮QE释放流动性,实际利率长期为负。

四、2011—2015:QE退出与美元升值的“深蹲”阶段

2012年底美联储暗示缩减QE,金价当年跌28%;2013年4月“黄金大劫案”单日暴跌9%,全年收低28%。

市场三问三答

问:为何QE退出会重创黄金?

答:购债规模缩减→美债收益率上行→实际利率转正→持有黄金的机会成本骤升。

问:2013年4月15日暴跌是谁在卖?

答:塞浦路斯央行拟出售10吨黄金偿债,引发ETF恐慌赎回,SPDR持仓单周减少46吨。

问:2015年底1050美元是底吗?

答:当时美元指数100,实际利率接近1%,黄金已充分计价紧缩预期,技术面出现月线级别底背离。

五、2018—2020:贸易摩擦与疫情危机的避险狂潮

2018年中美关税升级,金价重返1350美元;2020年3月全球疫情暴发,金价先跌后涨,8月刷新2075美元纪录。

- 负利率扩散:全球负收益债券规模一度达18万亿美元,黄金零息反而变“高息资产”。

- ETF巨量流入:2020年全球黄金ETF持仓增长877吨,创年度纪录。

- 财政赤字货币化:美联储资产负债表从4万亿扩至7万亿,美元信用再受质疑。

六、2022—2024:地缘冲突与央行购金的新范式

2022年俄乌冲突后,金价突破2000美元;2023—2024年在高利率环境下仍站稳1900—2100美元区间。

央行购金创纪录

| 年份 | 全球央行净购金(吨) | 主要买家 |

|---|---|---|

| 2022 | 1136 | 土耳其、中国、印度 |

| 2023 | 1037 | 中国、波兰、新加坡 |

| 2024H1 | 483 | 中国、土耳其、卡塔尔 |

核心逻辑:美元武器化加速“去美元化”,新兴市场央行把黄金视为外汇储备的“政治保险”。

七、未来展望:金价还会再涨吗?

展望2025—2030年,金价能否突破3000美元,取决于以下三大变量:

- 美国财政赤字率:若持续高于5%,美债供给过剩将压低实际利率,利多黄金。

- 全球央行购金节奏:若年均净购金维持800吨以上,相当于全球矿产金的20%,供需缺口难以弥补。

- 数字货币监管:若比特币ETF大规模分流避险资金,黄金溢价可能收窄;反之,若加密资产遭遇严厉监管,黄金将重获青睐。

八、普通投资者如何参考历史金价做决策

策略一:看实际利率

当美国10年期TIPS利率低于1%时,黄金胜率显著高于股票;高于2%时,黄金往往跑输现金。

策略二:看美元指数

回顾50年数据,美元指数与金价月相关系数-0.65,美元跌破90后黄金平均年化收益18%。

策略三:分批建仓

1980、2011、2020三次高点后,黄金更大回撤均超40%;采用“月定投”可将平均持仓成本降低15%—25%。

评论列表