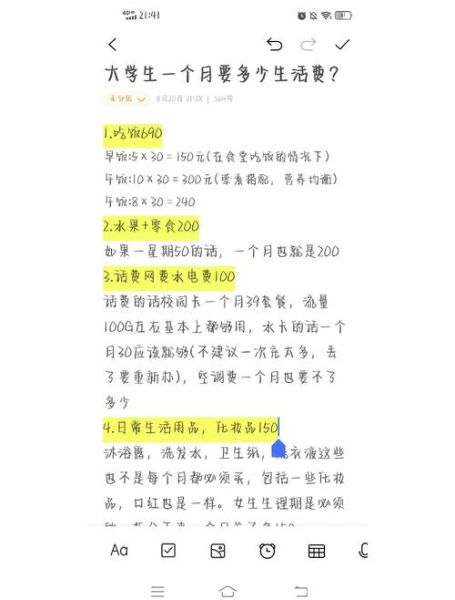

一、为什么“开口”这么难?

很多大学生在月底余额见底时,手指悬在微信对话框却迟迟按不下发送键。原因无非三点:

- 愧疚感:觉得父母赚钱辛苦,自己再伸手就是“添麻烦”。

- 羞耻感:担心被贴上“啃老”标签,尤其在同学面前。

- 信息差:不清楚家里真实经济状况,怕父母突然来一句“怎么又没钱了”。

二、开口前的“心理预演”怎么做?

自问:如果我是父母,最想听到什么?

自答:不是“我没钱了”,而是“我知道钱花在哪儿,也知道下一步怎么省”。

实操步骤:

- 记账截图:用支付宝或微信导出近三十天流水,把必要支出(饭卡、教材、交通)标红,非必要支出(奶茶、游戏皮肤)标灰。

- 预设方案:先写“节流”——比如本月奶茶从一周三杯降到一杯;“开源”——校内图书馆助理每小时15元,已投简历。

- 选择时机:晚上八点到九点,父母刚吃完饭刷手机,情绪最松弛。

三、三段式文案模板:让请求变成“汇报”

把“要钱”翻译成“共同解决问题”,成功率瞬间翻倍。

模板拆解:

之一段:交代背景

“妈,今天学校饭卡系统升级,我顺便导了下消费记录,发现九月比八月多花了四百块,主要因为专业课换校区,通勤地铁费涨了。”

第二段:展示行动

“我算了下,如果每天早起二十分钟骑共享单车,能省下一半交通费;另外图书馆值班下周开始排班,预计每月多三百收入。”

第三段:提出需求

“不过教材费这周要交齐,还差两百八,能不能先转我?下个月勤工工资到账后,我想把其中一百五直接打回你支付宝,当定期储蓄。”

四、生活费不够时的“应急组合拳”

当父母暂时周转不开,或你已成年不好意思再伸手,以下四招可解燃眉之急:

- 校内应急借款:多数高校学生处设有“临时困难补助”,无需利息,三天内到账,需辅导员签字。

- 技能变现:PPT美化、短视频剪辑、代跑800米体测,校园墙发帖明码标价,注意走闲鱼担保。

- 共享资源:和室友拼单买整箱泡面、卫生纸,平摊后成本立降三成。

- 二手群蹲守:毕业季学长甩卖台灯、小风扇,原价59的USB风扇9成新只要12元。

五、长期策略:把“要钱”变成“赚钱”

大二新闻系的小林曾每月向家里要两千,大三开始反向打钱。她的路径值得复制:

之一步:锁定高需求技能

发现学院公众号排版混乱,自学秀米三天,做出一篇阅读量破万的推文,直接被老师推荐给校外培训机构。

第二步:建立信用背书

把作品链接放进简历,附上老师评语,客户信任度飙升,单篇排版报价从50涨到200。

第三步:复利思维

用赚到的之一笔两千块报名Python网课,寒假接数据分析私活,帮人跑问卷调查,一单三百,彻底摆脱生活费焦虑。

六、父母视角:他们真正担心的是什么?

*** 那头沉默的三秒,往往不是心疼钱,而是怕你“报喜不报忧”。

破解 *** :

- 主动发“安全信号”:每周五晚上发张食堂饭菜照片,配文“今天鸡腿只要三块五”,让父母感知你的生活节奏。

- 提前打“预防针”:学期初就和父母约定,“如果连续三天没发朋友圈,记得给我打 *** ”,避免失联恐慌。

- 用数据代替情绪:比起“这个月好穷啊”,直接发“本月支出分布饼图”,父母一目了然。

七、特殊情况应对:单亲家庭&突发变故

如果家里突遭变故(如亲人生病、生意亏损),传统话术会失效。此时需要“角色互换”:

自问:我能为家里做什么?

自答:

- 立即申请国家助学金:带上街道盖章的贫困证明,辅导员签字后,每年3300元分两次发放。

- 联系校友基金会:许多高校设有“校友一对一帮扶”,提供每月五百到一千的生活补贴,需提交成绩单。

- 启动“轻资产副业”:比如代写留学文书、代做考研简历,零成本启动,一单利润三百起。

八、最后的“心理账户”技巧

心理学中的“心理账户”理论指出:人对“意外收入”和“固定收入”的花法完全不同。

实操:

- 把父母给的生活费设为“固定账户”,只用于吃饭、交通、教材。

- 把 *** 收入设为“梦想账户”,用来买相机、报舞蹈班,花起来毫无愧疚。

- 每月底把“梦想账户”结余的20%转回给父母,附上留言:“这是你们赞助我兴趣的回报基金。”

当你开始用“分享成果”代替“伸手索取”,生活费就不再是敏感词,而成为家庭共同成长的见证。

评论列表