高科技产品税收优惠到底能省多少钱?

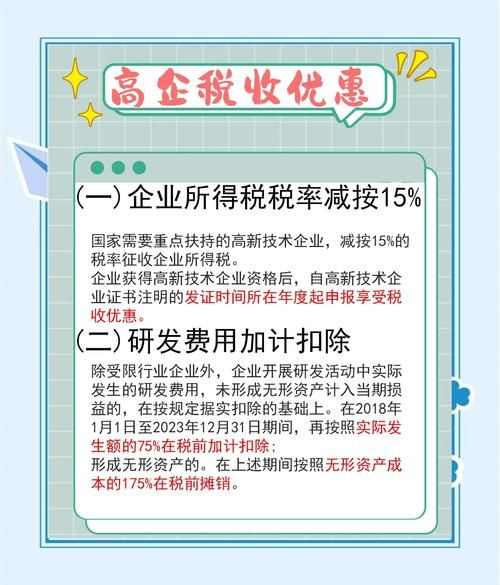

企业最关心的问题莫过于“真金白银”能少交多少税。以增值税为例,**符合条件的软件产品增值税实际税负超过3%的部分即征即退**;企业所得税方面,**高新技术企业可享15%的优惠税率**,比25%的基准税率直接省下10个百分点。若企业年利润为1000万元,仅此一项即可少缴100万元所得税。

哪些产品被官方认定为“高科技”?

并非所有带“智能”“AI”字样的产品都能享受优惠。官方目录以《国家重点支持的高新技术领域》为准,**电子信息技术、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化**八大领域为核心。具体到单品,需满足:

- **拥有核心自主知识产权**(专利、软件著作权等)

- **技术收入占总收入60%以上**

- **研发费用占比符合要求**(最近一年销售收入≤5000万元的企业,研发费用占比≥5%)

增值税即征即退如何操作?

步骤拆解:

- **取得软件产品证书**:向省级软件行业协会申请《软件产品证书》,周期约20个工作日。

- **备案**:登录电子税务局,进入“增值税即征即退备案”模块,上传证书、检测报告、著作权等扫描件。

- **申报退税**:每月申报期内,在增值税申报表附表一中填写“即征即退项目销售额”,系统会自动计算可退税额。

- **到账时间**:资料无误的情况下,退税款最快3个工作日到账。

常见误区:部分企业以为“嵌入式软件”不能退税,其实只要**软硬件销售额分别核算**,嵌入式软件同样适用。

高新技术企业认定全流程

认定有效期三年,核心流程如下:

| 阶段 | 关键动作 | 易错点 |

|---|---|---|

| 自评 | 对照《认定办法》打分,知识产权、科技成果转化能力各占30分 | 专利集中申报,被认定为“突击申请” |

| 审计 | 出具研发费用、高新技术产品收入专项审计报告 | 研发费用归集口径与税务不一致 |

| 提交 | 通过“高新技术企业认定管理工作网”上传材料 | 上传的PDF未加盖骑缝章被退回 |

| 公示 | 通过省级认定机构评审后,公示10个工作日 | 公示期内被竞争对手举报专利权属 |

研发费用加计扣除新比例怎么用?

2023年起,**制造业企业研发费用加计扣除比例从75%提升至100%**。举例:某芯片设计企业当年研发费用1000万元,税前可扣除2000万元(1000万实际发生+1000万加计),若所得税率15%,可直接减少150万元税负。

关键细节:

- **委托研发**:需取得受托方开具的“研发支出明细表”,否则无法加计。

- **共用设备**:生产线同时用于研发和生产,需按**工时占比**分摊折旧。

地方叠加优惠别错过

除了国家层面,多地推出“自选动作”:

- **深圳**:对通过认定的高新技术企业,**给予30万元一次性奖励**。

- **苏州工业园区**:高新技术企业进口设备**免征关税**,每年为企业节省约5%-10%成本。

- **成都高新区**:研发费用补助,**按当年新增部分的10%给予补贴**,更高500万元。

申请路径:登录地方科技部门官网,搜索“高新技术企业培育资金”等关键词,**注意申报截止时间往往早于国家认定截止2个月**。

跨境业务特殊处理

高科技企业常涉及跨境技术 *** ,需区分:

- **向境外 *** 技术**:符合条件的技术 *** 所得**不超过500万元部分免征企业所得税**,超过部分减半征收。

- **从境外引进技术**:支付的特许权使用费可**免征增值税**,但需提交《技术进口合同登记证》。

实操提醒:跨境支付超过5万美元,需在**税务备案系统**进行合同备案,否则银行不予付汇。

常见被拒原因与补救方案

根据2023年公开数据,高新技术企业认定被拒案例中:

- **知识产权关联性不足**占比42%:补救 *** 是补充**软件著作权与主营产品的对应说明**。

- **研发费用占比不达标**占比28%:可调整会计科目,将**设计费、检测费**等归集至研发费用。

- **高新技术产品收入归集错误**占比20%:需重新梳理合同、发票,**按产品型号对应PS编号**。

被拒后可在**3个月内补充材料**再次提交,但需解决核心问题而非简单重报。

未来政策动向预测

从2024年征求意见稿看,**人工智能、量子信息、氢能**等领域可能新增至目录;**加计扣除比例或向非制造业企业扩展**。建议企业每季度查阅**国家税务总局“税收法规库”**,订阅“高新技术企业认定”关键词更新,避免错过窗口期。

评论列表